Receita, Serpro e COSO: o que a nova agenda de IA pública significa para escritórios de contabilidade

Por que isso importa agora

Em poucas semanas o ecossistema público e de governança publicou orientações e movimentos que mudam o terreno onde escritórios contábeis operam. Do esforço do Governo para estruturar capacidades nacionais de IA ao lançamento (e difusão) da orientação do COSO sobre IA generativa, a mensagem é clara: IA deixou de ser experimento técnico — virou assunto de controle, compliance e reputação.

O que está mudando no mundo real

Três sinais recentes justificam a urgência:

- Estratégia estatal: o Serpro anunciou avanços para estruturar capacidades nacionais de IA, o que tende a acelerar soluções públicas e padrões técnicos usados por empresas e prestadores de serviço.

- Expectativa de controles: o COSO publicou orientações práticas para controlar o uso de IA generativa em processos críticos — e órgãos de auditoria internacional já comentam a necessidade de adaptar controles internos.

- Políticas regulatórias: a Receita Federal reforçou diretrizes sobre responsabilidade, transparência e supervisão humana no uso de IA em serviços públicos, sinalizando que exigências similares podem aparecer nas demandas por evidência em fiscalizações.

Por que escritórios contábeis precisam agir

Porque a contabilidade é ponte entre empresas e fisco. Quando sistemas com IA passam a participar de processos que geram lançamentos, cálculos de tributos ou relatórios, auditores e fiscais vão exigir trilhas de prova, logs e explicações. Escritórios que não tiverem esta governança pronta ficarão vulneráveis a questionamentos, autuações e perda de confiança.

O que está mudando na prática — e o que fazer já

Abaixo um roteiro pragmático em 6 passos para transformar risco em diferencial comercial (prazo: 4–8 semanas para um piloto mínimo):

- Inventário de IA (1 semana): catalogue automações internas e SaaS usados por clientes que empregam IA (classificadores, geradores de texto/ajustes, bots de conciliação). Para cada item registre finalidade, dados de entrada e responsável.

- Avaliação de impacto (1–2 semanas): classifique cada uso por impacto sobre demonstrações e obrigações fiscais (baixo, médio, alto). Priorize controles para casos de alto impacto — p.ex.: reconhecimento de receita, provisões fiscais, classificações de categoria tributária.

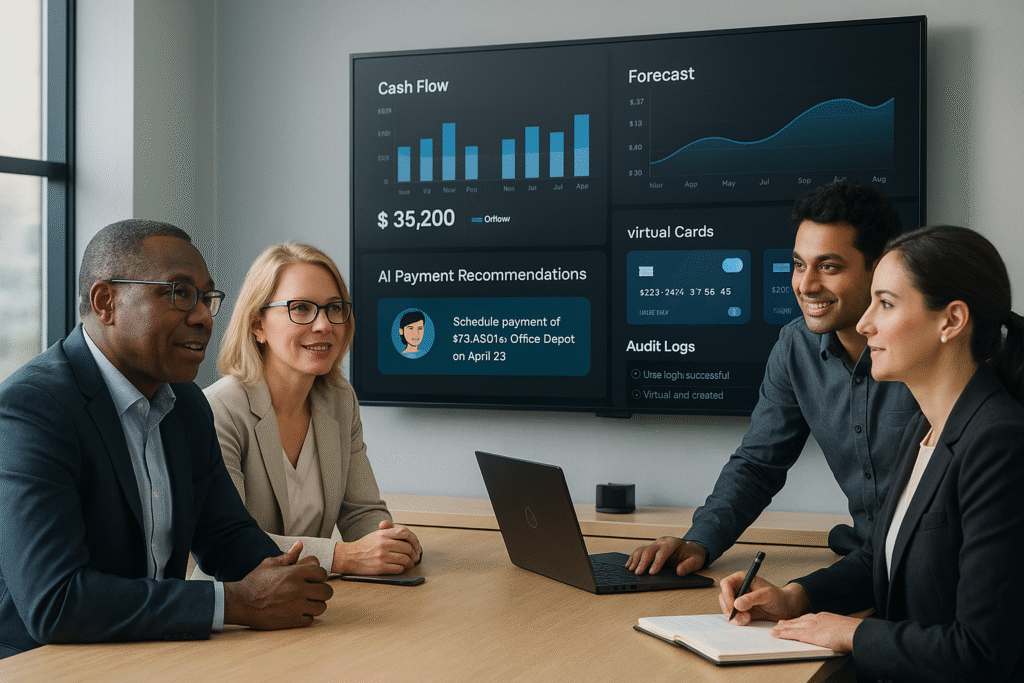

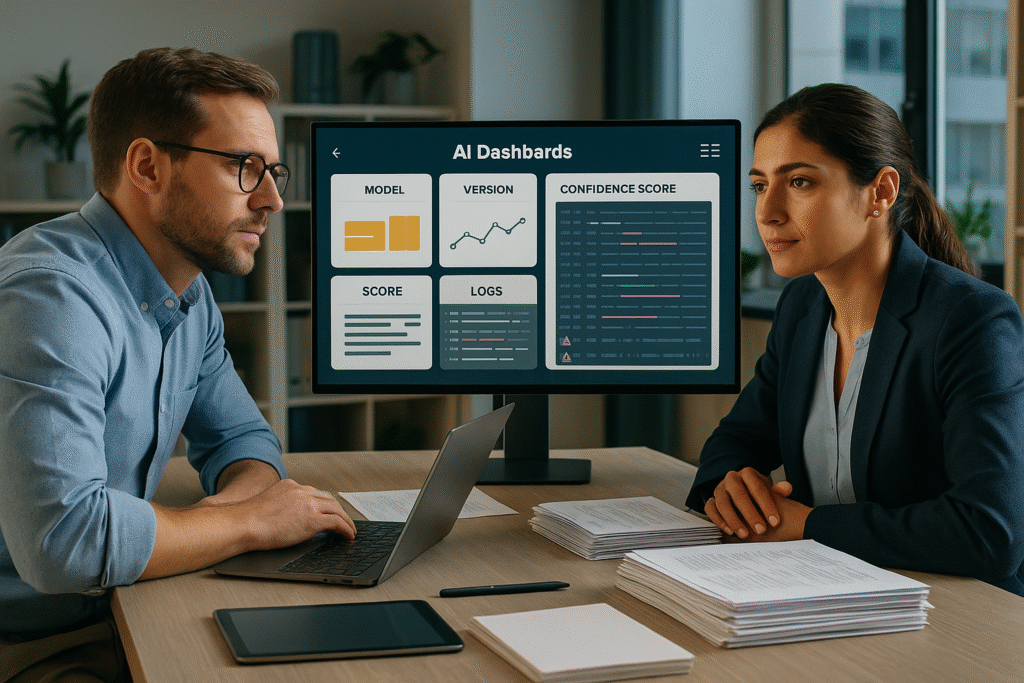

- Controles mínimos exigidos (2 semanas): implemente checkpoints humanos em decisões de impacto; estabeleça limites de confiança que disparem revisão; registre versão do modelo, prompt/inputs e score de confiança em logs append‑only.

- Integração com evidência fiscal (2 semanas): padronize exportação de logs e metadados que possam ser anexados a arquivos de auditoria e entregues em fiscalizações quando legalmente requerido.

- Política de fornecedores (contínuo): negocie cláusulas que garantam auditoria, não‑treino com dados sensíveis e portabilidade. Exija SLAs e descrições claras sobre retentividade e segurança dos modelos.

- Monitoramento e playbooks (contínuo): crie painéis que mostrem volume de execuções, taxa de intervenção humana e incidentes. Tenha playbooks para rollback, correção e comunicação ao cliente e ao fisco.

O lado humano da transformação

Contadores deixam de ser apenas preparadores de lançamentos e viram curadores de evidência. Isso exige duas frentes: treinamento operacional (saber interpretar outputs, prompts e limites do modelo) e cultura de controle (checklists, responsabilidades e SLAs). Equipes que exercitam casos práticos — “mostre o log”, “explique por que o modelo sugeriu X” — ganham credibilidade técnica junto a clientes e auditores.

Como transformar governança em serviço

Escritórios podem transformar esse esforço em produto: pacotes de «Governança de IA para Contabilidade» que combinam inventário, implementação de controles, playbooks de auditoria e cláusulas contratuais para fornecedores. Clientes que enfrentarem fiscalizações e demandas de evidência pagarão por essa capacidade — tornando compliance uma fonte de receita recorrente.

Riscos que não podem ser ignorados

- Automação sem registro: gera fragilidade em fiscalizações e risco de ajuste retroativo.

- Dependência de SaaS sem cláusula de auditoria: impede extração de prova e aumenta risco regulatório.

- Falta de checkpoints em decisões de impacto: pode levar a erros que afetam tributos e demonstrações.

O que vem a seguir

Com o avanço das capacidades públicas e a difusão de orientações internacionais, a expectativa é que, nos próximos 12 meses, requisitos de transparência e trilha de auditoria para sistemas de IA se tornem rotina em solicitações de fiscalização e auditoria. Escritórios que anteciparem controles e comercializarem essa competência ganharão vantagem competitiva.

Próximos passos práticos (checklist para 30 dias)

- Concluir inventário de IA para top 10 clientes.

- Implementar logs estruturados para 1 caso crítico.

- Negociar cláusulas de auditoria em contratos com 2 fornecedores de SaaS.

- Treinar 1 squad em revisão de outputs de IA (workshop prático).

Quer apoio para transformar governança de IA em vantagem comercial? Converse com a Morph. Ajudamos escritórios a desenhar inventário, controles e pacotes comerciais que equilibram automação e confiança.

Fontes

- COSO — Achieving Effective Internal Control Over Generative AI (fev 2026).

- The IIA — COSO Issues Generative AI Guidance (Mar 11, 2026).

- Deloitte DART — COSO Releases Publication on Generative AI (Mar 2, 2026).

- Serpro — Governo estrutura capacidade nacional de IA (Mar 2, 2026).

- Receita Federal — Política de Inteligência Artificial (Feb 5, 2026).